Análisis Financiero

|

Todas las personas que están circundadas por un entorno socio-económico cambiante, en el cuál la incertidumbre de lo que pueda pasar con sus empresas es una constante, necesitan disponer de métodos o herramientas para evaluar su funcionamiento en cualquiera de los periodos de su existencia, en el pasado para apreciar la verdadera situación que corresponde a sus actividades, en el presente para realizar cambios en bien de la administración y en el futuro para realizar proyecciones para el crecimiento de la organización.

Se pone de manifiesto que la supervivencia de estos entes está íntimamente ligada con la gestión y comportamiento de todos los agentes que intervienen en los procesos de intercambio (tanto internos como externos) de su operación diaria, para ello se han implementado una serie de técnicas para juzgar todos estos aspectos que pueden proporcionar en cualquier instante información útil y precisa de la empresa que ayudarán a tomar decisiones rápidas y eficaces en un momento determinado.

|

Fundamentos Financieros

|

Fundamentos

- Información

- Técnica

- Interpretación

- Toma de decisiones

- Análisis

- Retroalimentación

La gestión financiera se ha reconocido durante los últimos años como una de las áreas estratégicas de mayor incidencia en los resultados generales de la actividad empresarial. Sus dificultades, problemas y perspectivas han sido objeto de diferentes interpretaciones, estudios e investigaciones conducentes a generar elementos de juicio de carácter decisorio y mejores instrumentos de análisis y evaluación.

Un buen análisis financiero de la empresa puede otorgar la seguridad de mantener a una empresa vigente y con excelentes índices de rentabilidad.

Sin lugar a duda, los avances tecnológicos han cambiado no sólo el entorno en lo atinente a la producción, el marketing y las finanzas, sino también las posibilidades de las distintas áreas de la empresa para generar valor agregado y ventajas competitivas.

El desarrollo en el campo de las estrategias empresariales, la negociación y la teoría de los juegos obligó a nuevos y sustanciosos replanteos en los procesos financieros.

Bajo estas nuevas perspectivas, con un enfoque sistémico, orientado a los procesos, y un fuerte componente de análisis estadístico, las finanzas buscas a través de la reingeniería cambios radicales tanto en el enfoque como en la manera de tratar y dirigir las finanzas de la empresa. En este proceso se cuestionan las bases mismas del sistema vigente, construyéndose nuevos sistemas y metodologías que permitan mayores eficiencias y eficacias tanto en el plano administrativo, como en la información y toma de decisiones, y por, sobre todo, nuevas formas de engendrar ganancias financieras.

El objetivo del análisis financiero es servir de herramienta para generar mayor rentabilidad del capital de la empresa, evalúa las repercusiones financieras, coordina aportes financieros, evalúa la efectividad de la administración financiera de un proyecto, evalúa incentivos locales para determinar la conveniencia de asumir un cambio en la empresa con relación al ingreso incremental que deja el mismo.

|

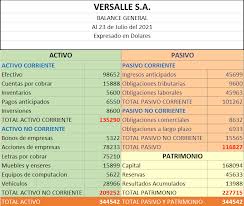

Balance Financiero

| El pilar fundamental del análisis financiero está contemplado en la información que proporcionan los estados financieros de la empresa, teniendo en cuenta las características de los usuarios a quienes van dirigidos y los objetivos específicos que los originan, entre los más conocidos y usados son el Balance General y el Estado de Resultados (también llamado de Pérdidas y Ganancias), que son preparados, casi siempre, al final del periodo de operaciones por los administradores y en los cuales se evalúa la capacidad del ente para generar flujos favorables según la recopilación de los datos contables derivados de los hechos económicos.

También existen otros estados financieros que en ocasiones no son muy tomados en cuenta y que proporcionan información útil e importante sobre el funcionamiento de la empresa, entre estos están: el estado de Cambios en el Patrimonio, el de Cambios en la Situación Financiera y el de Flujos de Efectivo.

|

Análisis Financiero Fase Gerencial

|

Debido a los grandes y apresurados cambios en el entorno empresarial, los ingenieros enfrentan la necesidad de poseer conocimientos de alto nivel que les permitan tomar decisiones rápidas y oportunas, ello requiere la aplicación de herramientas útiles para gestionar eficientemente sus empresas y alcanzar los objetivos establecidos.

Generalmente en las organizaciones se presentan problemas financieros que resultan difíciles de manejar; enfrentar los costos financieros, el riesgo, baja rentabilidad, conflictos para financiarse con recursos propios y permanentes, toma de decisiones de inversión poco efectivas, control de las operaciones, reparto de dividendos, entre otros.

Una empresa que enfrente un entorno difícil y convulsionado con los inconvenientes descritos anteriormente, debe implementar medidas que le permitan ser más competitiva y eficiente desde la perspectiva económica y financiera, de forma tal que haga mejor uso de sus recursos para obtener mayor productividad y mejores resultados con menores costos; razón que implica la necesidad de realizar un análisis exhaustivo de la situación económica y financiera de la actividad que lleva a cabo.

Para ello, es indispensable que los ingenieros de las empresas conozcan los principales indicadores económicos y financieros y su respectiva interpretación, lo cual conlleva a profundizar y a aplicar el análisis financiero como base primordial para una toma de decisiones financieras efectiva. Esto sugiere la necesidad de disponer de fundamentos teóricos acerca de las principales técnicas y herramientas que se utilizan actualmente para alcanzar mayor calidad de la información financiera, mejorar el proceso de toma de decisiones y lograr una gestión financiera eficiente.

Hernández (2005), define el análisis financiero como una técnica de evaluación del comportamiento operativo de una empresa, que facilita el diagnóstico de la situación actual y la predicción de cualquier acontecimiento futuro; a su vez está orientado hacia la consecución de objetivos preestablecidos.

El método de cálculo de los indicadores financieros es el procedimiento de evaluación financiera más conocido y amplio; puesto que consiste en combinar o relacionar entre sí dos elementos que representan datos registrados en los estados financieros, con el fin de obtener un resultado que permite inferir acerca de aspectos que caracterizan dicha relación.

En virtud de esto, es importante ser muy cautelosos al momento de calcular los indicadores financieros, ya que los factores que afectan uno de los elementos que participan en la relación puede afectar al otro, lo cual puede provocar variaciones significativas en la realidad financiera del negocio. Esto se traduce en que se debe estar atento a cualquier cambio que pueda sufrir alguno de esos elementos o componentes, de manera de analizar efectivamente la variación que se refleja en el valor final del indicador.

Actualmente la gestión financiera incluye actividades significativas para alcanzar el éxito de una empresa; se encarga básicamente de la administración de los medios financieros, y para ello debe crear e implementar estrategias efectivas que le permitan obtener los recursos financieros, analizar los aspectos financieros que contienen las decisiones tomadas en otras áreas internas de la empresa, evaluar las inversiones requeridas para incrementar las ventas, analizar e interpretar la información financiera presentada en los estados financieros y diagnosticar las condiciones económicas y financieras de la empresa.

|

| Indicadores de la situación financiera de la empresa |

Indicadores Financieros

| Actualmente, en la mayoría de las empresas los indicadores financieros se utilizan como herramienta indispensable para determinar su condición financiera; ya que a través de su cálculo e interpretación se logra ajustar el desempeño operativo de la organización permitiendo identificar aquellas áreas de mayor rendimiento y aquellas que requieren ser mejoradas.

Entre los indicadores financieros más destacados y utilizados frecuentemente para llevar a cabo el análisis financiero, se encuentran los siguientes: indicadores de liquidez y solvencia, indicadores de eficiencia o actividad, indicadores de endeudamiento y los indicadores de rentabilidad.

|

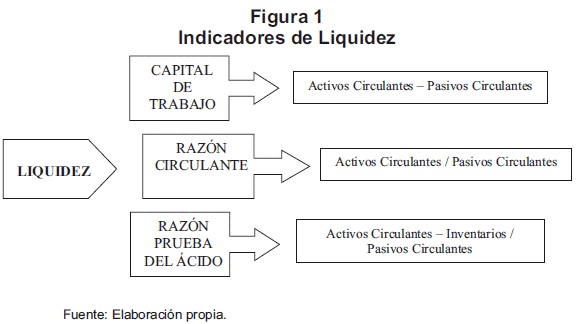

Indicador de Liquidez

|

Muchos autores hacen referencia a la liquidez, pocos a la solvencia, pero algunos refieren el concepto de liquidez con el término de solvencia (Rubio, 2007); razón por la cual es necesario distinguir entre estas definiciones; pues, la liquidez implica mantener el efectivo necesario para cumplir o pagar los compromisos contraídos con anterioridad; mientras que la solvencia está enfocada en mantener bienes y recursos requeridos para resguardar las deudas adquiridas, aún cuando estos bienes no estén referidos a efectivo.

Para una empresa tener liquidez significa cumplir con los compromisos y tener solvencia refleja la disponibilidad que posee para pagar esos compromisos; esto indica que para que una empresa presente liquidez es necesario que sea solvente con anticipación.

Sin embargo, para Gitman (2003), la liquidez se mide por la capacidad que posee una empresa para pagar sus obligaciones a corto plazo en la medida que se vencen. Este autor considera que la liquidez está referida a la solvencia de la posición financiera general de la organización, lo que se traduce en la facilidad que tiene la empresa para pagar sus deudas.

No obstante, la liquidez es la capacidad inmediata de pago con la cual una empresa puede responder a sus acreedores; en tanto, la solvencia es la capacidad que tiene una empresa de responder en el corto plazo; cuya capacidad se refleja en la posesión de bienes que la empresa pueda disponer para cancelar los compromisos contraídos en corto tiempo.

Para que una empresa sea solvente debe estar dispuesta a liquidar los pasivos contraídos al vencimiento de los mismos; además, debe demostrar que está en capacidad de continuar con una trayectoria normal que le permita mantener un entorno financiero adecuado en el futuro.

De este modo, la solvencia se refleja en la tenencia de cantidades de bienes que una empresa dispone para saldar sus deudas, pero sí para esa empresa no es fácil convertir esos bienes en efectivo para realizar sus cancelaciones, entonces no existe liquidez; por ello, es importante destacar que una empresa con liquidez es solvente pero no siempre una empresa solvente posee liquidez.

|

| Eficiencia en la actividad empresarial |

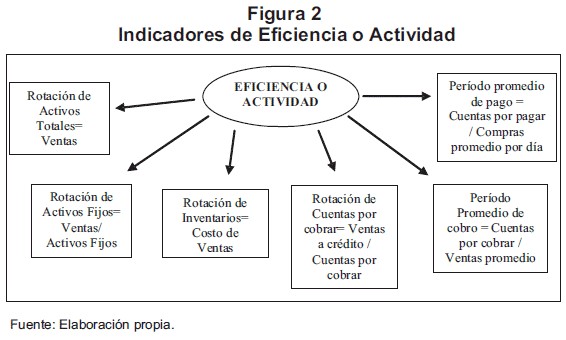

Indicador Eficiencia Empresarial

|

En toda actividad empresarial es indispensable conocer la eficiencia con la que se utilizan los insumos, los activos y se gestionan los procesos; por ello es importante destacar que la eficiencia está referida a la relación que existe entre el valor del producto generado y los factores de producción utilizados para obtenerlo.

No obstante, existen indicadores de eficiencia que miden el nivel de ejecución del proceso productivo, centrándose en el cómo se realizan las actividades y en el rendimiento generado por los recursos utilizados.

El análisis financiero permite medir la eficiencia con la cual una organización utiliza sus activos y otros recursos, mediante los denominados indicadores de eficiencia o actividad; los mismos están enfocados básicamente a determinar la celeridad con la que cuentas específicas se transforman en ventas o efectivo; es decir, son valores que muestran que tan efectivamente son manejados los activos totales, activos fijos, inventarios, cuentas por cobrar, el proceso de cobranzas y cuentas por pagar.

Entre los indicadores de eficiencia o actividad se encuentran la rotación de activos totales, rotación de activos fijos, la rotación del inventario, rotación de las cuentas por cobrar, el período promedio de cobro y el período promedio de pago

|

| Capacidad de endeudamiento |

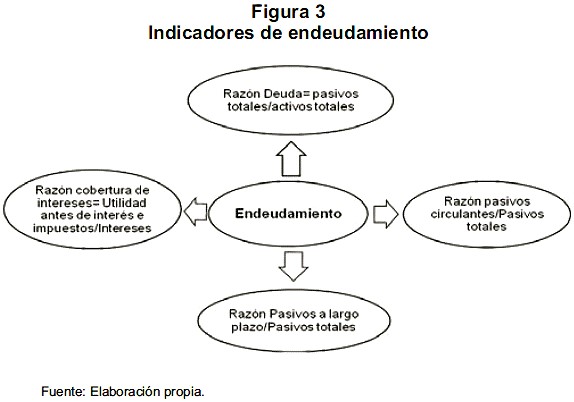

Indicador Endeudamiento

|

Antes de tomar la medida de hacer uso de financiamiento, el gerente financiero debe revisar la capacidad de pago de la empresa; pues, es la manera de determinar el volumen máximo de endeudamiento en que esta se encuentra.

No obstante, la situación de endeudamiento de una empresa indica el monto de dinero que terceros aportan para generar beneficios en una actividad productiva. Esto se traduce en que el nivel de deuda de una empresa está expresado por el importe de dinero que realicen personas externas a la empresa, llamadas acreedores, cuyo uso está destinado a la obtención de utilidades.

Este nivel de deuda puede ser determinado mediante el análisis financiero, el cual se fundamenta en el cálculo y aplicación de una serie de indicadores o razones financieras que miden la capacidad de una empresa para adquirir financiamiento, estableciendo sí ésta puede ser financiada por sus accionistas o por acreedores; asimismo, evaluar la capacidad que presenta para cumplir con las obligaciones contraídas con terceras personas tanto a corto como a largo plazo.

Entre los indicadores de endeudamiento más destacados se incluyen: razón deuda, razón pasivo circulante y pasivo total, razón pasivo a largo plazo y pasivo total y razón cobertura de intereses

|

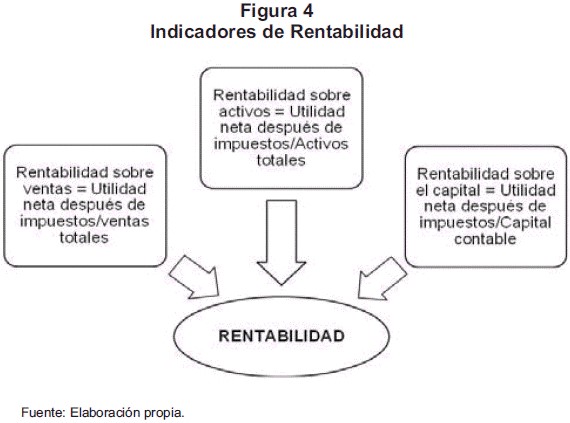

Indicador Rentabilidad

|

La rentabilidad constituye el resultado de las acciones gerenciales, decisiones financieras y las políticas implementadas en una organización. Fundamentalmente, la rentabilidad está reflejada en la proporción de utilidad o beneficio que aporta un activo, dada su utilización en el proceso productivo, durante un período de tiempo determinado; aunado a que es un valor porcentual que mide la eficiencia en las operaciones e inversiones que se realizan en las empresas.

A través del análisis financiero se pueden determinar los niveles de rentabilidad de un negocio; pues, permite evaluar la eficiencia de la empresa en la utilización de los activos, el nivel de ventas y la conveniencia de efectuar inversiones, mediante la aplicación de indicadores financieros que muestran los efectos de gestionar en forma efectiva y eficiente los recursos disponibles, arrojando cifras del rendimiento de la actividad productiva y determinando si ésta es rentable o no. Entre estos indicadores se encuentran el rendimiento sobre las ventas, el rendimiento sobre los activos y el rendimiento sobre el capital aportado por los propietarios.

Actualmente la gestión financiera incluye actividades significativas para alcanzar el éxito de una empresa; se encarga básicamente de la administración de los medios financieros, y para ello debe crear e implementar estrategias efectivas que le permitan obtener los recursos financieros, analizar los aspectos financieros que contienen las decisiones tomadas en otras áreas internas de la empresa, evaluar las inversiones requeridas para incrementar las ventas, analizar e interpretar la información financiera presentada en los estados financieros y diagnosticar las condiciones económicas y financieras de la empresa.

|

| G. 01 |

S.M. S.M. |

Trabajo de Fin de Lexia

|

Trabajo de Fin de Lexía

Click aquí Click aquí |

|

|